文 | 万点研究,作者 | 风言

特斯联于4月30日更新了招股书,联席保荐人为中信证券(香港)及海通国际。

港交所官网显示,特斯联曾于2024年9月26日向港交所递交上市申请,但相关招股书因有效期届满已于2025年3月26日失效。

据官网介绍,特斯联成立于2015年,专注于AI(人工智能)与IoT(物联网)技术的融合创新(AIoT),是一家平台型AIoT服务商。向企业、公共管理者等客户提供全栈AIoT产品与服务,推动产业数智化升级。

作为正在冲刺港股IPO的AI独角兽,特斯联的资本化动作备受关注。这家自称为“全球领先平台型AIoT服务商”的企业,旨在加速资本化进程,进一步抢占市场高地。

“烧钱”故事还能讲多久?

理想很丰满,现实很骨感。

2024年4月,特斯联创始人艾渝接受甲子光年专访时曾表示:“希望特斯联2025年实现规模化盈利,公司最终目标是成为中国收入体量最大、盈利能力最强的AI公司。”

翻开特斯联招股书,2022—2024年公司分别实现收入7.38亿元、10.06亿元、18.43亿元,三年复合增速高达58%,在 AIoT赛道里称得上增长亮眼。

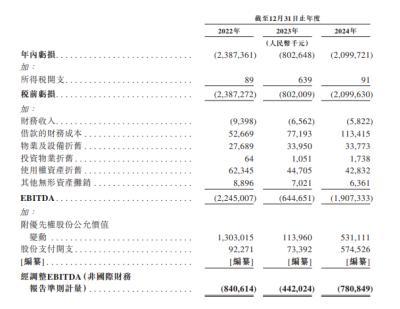

相比出色的营收增长,特斯联盈利端表现值得商榷。2022—2024年公司分别亏损23.87亿元、8.02亿元、20.99亿元,累计52.88亿元。

值得注意的是,特斯联2024年亏损同比扩大161.5%,盈利拐点仍未出现,2025年规模化盈利目标,任重道远。

对此,特斯联将2022—2024年净亏损主要归结于以下几点:

竞争性定价策略:为抢占市场、服务优质客户的标志性AIoT基础设施项目,导致短期毛利率承压;

持续研发投入:推进AI大模型、绿色智算体等专有技术;

品牌与市场拓展:提升品牌知名度及扩大国际客户基础的销售及营销开支;

重大非现金开支:包括员工股权激励、优先股公允价值变动;投资物业减值:受中国整体房地产市场影响。

对于这类长期亏损企业,真正决定企业生死线的是现金流。

招股书显示,2022年—2024年,特斯联经营现金流分别为 5.937亿元、5.089亿元、2.621亿元。同期,公司研发费用分别为,3.29亿元、3.22亿元、3.77亿元,分别占同期收入44.6%、32.0%、20.46%。

值得注意的是,特斯联2023年研发费用增速小幅下滑之后,2024年公司研发费用再次增长17.08%。相比于研发增长波动,公司研发费用占比出现“规模稀释”迹象。

根据灼识咨询报告,以2023年相关营收计,特斯联在公域操作系统型AIoT市场,排名第五。尽管特斯联作为国内领先的AI独角兽,维持着约三亿元量级的年度研发投入,但与行业龙头相比,其研发强度差距显著:

作为专注于计算机视觉和AI城市管理(智慧安防、交通管理等)的头部企业,wind数据显示,商汤科技2024年研发投入高达41.32亿元,同比增长19.2%。其2018至2024年间累计研发投入更达到204.45亿元。

同为全球智能物联及安防解决方案龙头,wind数据显示,海康威视2024年研发投入规模更为庞大,达118.64亿元。2018至2023年,累计研发投入高达458.05亿元。

综合对比可见,特斯联当前的研发投入体量与商汤科技、海康威视相比存在数量级上的巨大差距,其绝对投入强度相较行业龙头仍显不足。

相比于AIoT领域,AI大模型领域的研发烧钱速度更为让人咋舌。据国际数据公司IDC测算,训练一次GPT-4级别模型的直接成本超过6300万美元。

根据桔子IT所披露的数据统计,2024年国内大模型“六小虎”:智谱AI、月之暗面、百川智能、MiniMax、阶跃星辰、零一万物累计融资额超过200亿元,即便如此,AI企业对资金的渴望依然强烈。

对于AI企业而言研发实力是衡量一家企业综合竞争力的核心指标,想要成为中国收入体量最大、盈利能力最强的AI公司,在研发投入上特斯联还需要加把劲。对于研发投入而言,桎梏在于盈利与现金流双重压力,仍是悬在特斯联头上的达摩克利斯之剑。

因此,在观察特斯联资本化进程中,需重点关注两个变化:

首先,企业经营现金流何时“止血回升”,用真金白银证明商业模式强大造血功能。其次,研发强度能否稳稳守住20%红线,用持续高投入巩固技术护城河。只有当这两项指标同步出现拐点,市场才会把对“高成长+高亏损”的耐心,真正兑换成估值溢价。

单一业务挑大梁能走多远?

对于特斯联整体情况有一个初步了解之后,继续深入公司业务层面去解读。

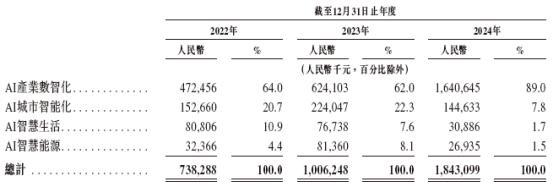

招股书显示,特斯联目前业务主要集中在四大AIoT场景应用,包括:AI产业数智化、AI城市智能化、AI智慧生活、AI智慧能源。

招股书显示,2022-2024年AI产业数智化都是特斯联的最大营收来源,收入分别为4.72亿元、6.24亿元和16.4亿元,占当期收入的64.0%、62.0%和89.0%。2024年,AI产业数智化的收入同比增长162.9%,主要由于AI驱动的算力需求和大规模AI基础设施以获取来自AI产业数智化的收入。

AI城市智能化为公司第二大营收业务,上述同期收入分别为1.53亿元、2.24亿元和1.45亿元,占当期收入的20.7%、22.3%和7.8%。

AI智慧生活实现收入分别为,8080.6万元、7673.8万元和3088.6万元。AI智慧能源收入分别为,3236.6万元、8136万元、2693.5万元。2024年,AI智慧生活和AI智慧能源的营收占比在2024年均不足2%。

通过分析四部分业务来看,2024年特斯联AI城市智能化、AI智慧生活、AI智慧能源三项业务营收均出现下滑,为近三年来低点。除了产业数智化高歌猛进之外,公司其余AIoT场景拓展并不顺利。

2024年特斯联产业数智化板块表现亮眼,但其他AIoT场景拓展成效不佳,过度依赖单一业务,也会导致企业面临增长可持续性与抗风险能力的结构性隐忧。除此之外,客户集中度也是特斯联面临的另一关键挑战。

招股书显示, 2022至2024年,特斯联前五大客户的收入占比分别为58.0%、44.5%及显著攀升至70.6%。其中,最大单一客户的贡献率分别为18.0%、17.1%及高达29.7%。2024年近三成的收入依赖单一客户。

对此,特斯联在招股书中表示,目前公司的许多主要合约均是在单个项目的基础上获授予,并且为非经常性。若主要大客户不再继续委聘公司参与后续项目;或者主要客户遇到财务或经营困难,未来停止向公司采购;延迟或未按时付款,公司的现金流以及财务状况都将受到重大影响。

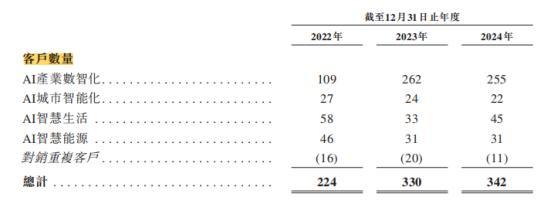

大客户依赖度不断提升,对于特斯联客户增量也没能起到很好的帮助。招股书显示, 2022至2024年,公司的新签约客户数量分别为175名、193名及194名。2024年公司新签约客户数同比出现明显放缓,仅新增一名新签约客户。

逆水行舟,不进则退。按照应用场景划分,特斯联部分领域客户数出现了下滑。具体来看,从2022年—2024年,AI城市智能化的客户数由27家减少至22家,AI智慧生活客户数由58家减少至45家,AI智慧能源的客户数由46家减少至31家。

从硬币两面来看,一面是特斯联所处的AIoT行业前景广阔,2024年AI产业数智化业务展现出强劲爆发力。但同时另一面则是,多元化受阻业务结构过度依赖单一板块,大客户依赖症加剧,叠加新客户增长乏力及部分领域客户流失,构建更均衡、更具韧性的业务和客户结构,也将是公司未来继续讲话资本故事的关键。

因何成为跨界创业佼佼者?

回顾特斯联的资本之路,光大系在其中扮演着重要作用。

据创业邦消息,特斯联成立时注册资本100万元,由光智一号、光控和谐、重庆特斯联科技及东海福共同出资。

其中,光智一号出资80万元,光智一号就是彼时光大控股新经济基金负责人艾渝旗下的基金,光控和谐隶属于光大控股旗下。

另据36氪消息,2016年5月,特斯联对外宣布,公司已完成 IDG 资本及光大旗下基金 A 轮超千万美元融资。

相关报道称,在IDG联合光大进入后,特斯联很快朝向智慧社区拓展,包含物业管理可视化平台、物业费缴纳、一键报修、社区社交、智能停车、社区O2O等众多智慧社区场景的构建。其战略定位明确为“城市级移动物联网平台”。

招股书显示,此后光大系在特斯联之后的A+轮、B轮、D轮等多轮融资中持续跟投。截至招股书公布之时,光大系通过旗下湖南光控、Beta Technology、光控众盈四号、光控众盈五号及天津光特等实体,合计持有特斯联25.89%股权,为公司第二大股东,有着举足轻重的地位。

2024年4月9日,特斯联官宣完成D轮融资交割。此轮融资规模达20亿元,由澳大利亚投资机构AL Capital与国内阳明股权投资基金联合领投,福田资本、金地集团、重科控股、数字重庆、南昌政府平台公司、徐州产业基金、北科建集团、光大控股、商汤科技等新老股东跟投。

招股书披露,2025年1月特斯联D++轮融资进账6.5亿元,青岛汇铸、青岛得厚、九江鄱湖、长沙经开等国有资本,以及诺哲瑞英、上海瑞力等产业基金新加入股东阵营。此轮融资完成后,公司最新估值达216.19亿元。

特斯联强大的融资能力与公司创始人的背景不无关系,与很多AI类企业创始人“科班”出身的背景不同,特斯联执行董事兼CEO艾渝并非是企业的核心技术研发骨干。

公开资料显示,艾渝拥有私募股权投资背景,在新经济业务领域拥有逾十年经验。在成立特斯联之前,艾渝曾于2007年7月—2008年7月,在摩根大通纽约总部及香港分行投资银行部担任金融分析师。

据创业板消息,2008年雷曼兄弟引爆全球金融海啸,艾渝所在团队被光大控股收购,由此开启了其在光大控股的12年投资生涯。

艾渝任职光大安石董事总经理时,他带领团队从无到有,将其打造成中国最大的房地产私募股权基金。离职前最后职位为中国光大控股有限公司的董事总经理,彼时主要负责一级资金业务的私募股权投资。

艾渝与房地产行业的深度交集,也是特斯联未来将智能化业务首先选为与房地产息息相关的智慧社区业务的重要原因。

除此之外,特斯联在港交所递交招股书之后,中国证监会国际司也对其出具补充材料要求,详细如下:

一、请补充说明你公司新增股东是否完成出资款项支付;报告期内你公司董监高变化情况及原因。

二、请补充说明:武汉特斯联科技产业园有限公司、德阳特斯联实业有限公司房地产开发业务开展情况及未来业务计划,相关房地产资产占比情况;北京特斯联智慧科技产业发展有限公司目前及未来是否从事房地产开发业务。

三、请补充说明:光控特斯联(重庆)智慧城市建设有限公司主要农作物种子生产,农作物种子经营业务开展情况,是否涉及外资限制或禁止准入领域;北京特斯联教育科技有限公司教育咨询服务业务开展情况,是否涉及不得发行上市的情形;北京光智创业投资管理有限公司私募股权投资基金管理、创业投资基金管理服务业务开展情况。

四、请补充说明:此次备案材料内容与前期备案材料内容的差异,是否构成本次境外发行上市的障碍。

补充材料之中关于房地产与私募股权投资的问询,也与公司实控人履历背景息息相关。纵观特斯联的发展历程,创始人艾渝深厚的金融投资背景深刻影响了公司的战略路径和资源整合方式,这也是理解公司发展轨迹及其所面临挑战的关键维度。

IPO更像是一场价值马拉松

7月26日至29日,2025世界人工智能大会(WAIC)及相关展览在上海举办。

甲子光年会上重磅发布《企业级AI Agent价值及应用报告》,特斯联作为典型案例入选报告。身处人工智能、物联网、大数据等技术浪潮前沿,加速冲刺港股的特斯联正频频收获荣誉:

2024年7月,特斯联上榜《2024 年度重庆市独角兽榜单》,与中国科学院重庆绿色智能技术研究院共建“边缘智能计算重庆市重点实验室”,推动大模型技术在边缘计算环境下的落地应用。

2025年5月,特斯联入选《2024年上海市专精特新企业名单(第二批)》,其参与的嘉定未来城市项目成上海首批低碳社区示范项目,并入选“十四五”国家重点研发科技示范工程。

2025年7月,特斯联获评北京市专精特新“小巨人”企业称号,并强势入选《中国独角兽企业发展报告(2025)》,在AI类企业中位列第5。从侧面印证了其市场领先地位与成长潜力,更凸显其已成为AI产业中极具标杆性的创新企业。

接踵而至的权威认证与行业排名,强力佐证了特斯联的技术领先性与市场价值,为其IPO征程注入了强劲动力。

对于投资者而言,上市不是短跑而是一场马拉松。荣誉簿仅是评估的起点而非终点,市场更关注的是这些光环能否切实转化为可量化的商业成果与可持续的财务回报。

技术浪潮中的领跑地位固然耀眼,但缺乏稳健盈利路径和清晰成长叙事的光环,终究难以成为穿越资本市场风浪的“护身符”。

特斯联如何将“中国收入体量最大、盈利能力最强的AI公司”的理想照进现实,才是决定公司资本化冲刺成败的关键。