文 | 一千二百字

过去很长一段时间,AWS都是亚马逊的核心利润部门,但随着生成式AI背景下持续不断的庞大资金投入,它的利润贡献占比呈现出一定的弱化。

数据体现在亚马逊刚刚发布的二季度财报中。当季AWS的经营利润同比增速为10%,去年同期曾高达72%;当季AWS的经营利润为101.6亿美元,经计算,它对亚马逊整体经营利润的贡献为53%,已基本降至一半,而仅在一年前的2024Q2,AWS的利润贡献为64%。

伴随这一变化的是亚马逊喊出的2025年豪掷1000亿美元资本性支出用于AI与基础设施。明显增加的折旧与逐季摊销势必会拉低利润表。事实上这是一种普遍趋势,我在去年Q2写的《数据说话:“AI吞金兽”正在威胁互联网大厂》里分析,全球大厂无一例外地参与到围绕AI的资本性支出竞赛中,未来更显著的营收增长预期才能匹配这种级别的投入,否则将是财务上的无底洞。

那么,AWS还是亚马逊的“现金牛”吗?在分析师会议上,亚马逊管理层给出了更多的“干货”与预期。

供给受到一定制约

我们先来看一下AWS的收入增长情况,今年二季度同比增速为17.5%,从下图不难看出,这与前5个季度基本没有多大变化,甚至普遍高于2023年的水平。更早发布二季报的微软,Azure和其他云服务收入同比增长39%。两家公司在财报盘后一涨一跌的股价变化也体现了投资人的态度。考虑到亚马逊AWS第一大云厂商的规模,市场第二是其规模的65%左右,较低的增速似乎可以理解。

但转到利润方面,AWS二季度的经营利润同比增速只有10%,而且从2024Q1以来呈逐季递减;在经营利润率方面(operating margin),二季度为32.9%,为8个季度以来的最低水平,当然在更早之前还出现过负增长局面,降本增效举措曾显著逆转了颓势。

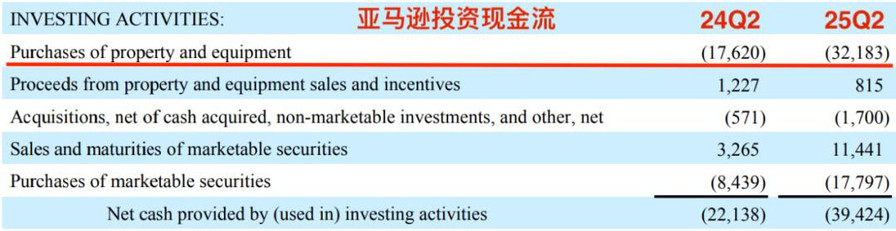

我们不妨从它的投资现金流量表中找出一些原因。与去年二季度用于购买资产与设备的176.2亿美元相比,今年二季度这一项增加到321.8亿美元,几乎翻了一倍。这个数字与管理层刚刚透露的二季度314亿美元资本性支出基本一致。这些巨大的开支被折旧、摊销到各季度,导致AWS经营利润率下滑。

来自摩根斯坦利的一位分析师在财报问答环节直言,现在华尔街金融圈有一种说法,担心AWS在生成式AI方面正在落后,担心市场份额会流失给同行等,能否回应一下这个说法?

亚马逊CEO安迪·贾西对此认为,AI及其应用还处在非常早期的阶段,它非常“头重脚轻”。他指的是眼下大量的AI成本用在模型训练上,但当更多用户将AI应用部署到生产上并形成规模化时,80%-90%的AI成本将出现在在推理环节,届时用户将更关注所使用的计算和硬件。而AWS自研芯片的性价比和一套从底层到顶层独一无二的服务体系,将吸引更多用户迁移到云端,“再加上未来几个月和几个季度会有更多的容量上线,这些都让我对AWS的业务感到乐观。”

但他同时坦言,现在市场需求超过了AWS的供应能力,其供给限制来自于多个方面,其中最大的单一限制是电力;还包括时断时续的芯片产能和良品率限制。“我不认为我们能在几个季度内完全解决所需的容量来满足需求,但我预计每个季度都会有所改善。”

前不久,马斯克曾给出一张图来描述过去25年来中美发电量对比,中国是很陡峭的增长曲线,美国基本上是一条非常平滑的水平曲线。这里我就不放原图了。电力对于AI训练及推理,以及云基础设施供给方面的确有很大影响,不过同一地区面临的情况是一样的。

战略上的一贯作风

过去说云计算是亚马逊的“现金牛”,有这样一个背景:当时电商零售是一个毛利率很低的业务,常年亏损,亚马逊大力发展第三方卖家业务后,才逐渐让电商由亏转盈;当时毛利率更高的广告、订阅等业务尚未有太大起色,而先发优势明显的云计算在达到规模化拐点后,开始释放巨大的利润空间,使得AWS成为整个公司的利润支柱,公司2/3到3/4的利润来自云计算,并持续多年。

凭借规模优势和技术领先性,AWS主导了近乎十年的云市场产品降价潮,并掌握着行业定价权。现在,生成式AI的普及化给了行业一次重新洗牌的机会。微软与ChatGPT紧密的合作关系,以及像Office、Microsoft 365 Copilot等更具下沉优势的AI载体窗口,加快了它在云市场的追赶速度,对领头羊步步紧逼。而亚马逊在这一步上似乎错失了前排发车位,它的优势体现在从底层到顶层的基础能力和全栈能力,以及创新性上。

现在,AWS仍然是亚马逊的核心利润部门,其利润贡献比另外两个——北美业务和国际业务加在一起要大。从现金流看,今年二季度亚马逊的经营现金流净额为325.2亿美元,同比增长29%,但它二季度的资本性支出基本上也是这个数,相当于它把钱都花出去了。

翻回头看,这其实也是亚马逊战略飞轮的一贯作风——同时保持高现金流与低利润,布局前沿技术以寻找新增长点。当然试错成本也不低。

用“现金牛”形容AWS严格说并不准确,因为“现金牛”是那些不再需要持续性高资本性支出也能源源不断获得稳定收益的业务类型。显然在传统云计算时代,AWS没少在数据中心等基础设施上投入;在生成式AI背景下,资本性支出预计会更庞大。但现在与其分析AWS是否为“现金牛”,不如关注千亿美元的资本性开支能否在中长期带来新的营收增长与竞争优势。

智能语音助手Alexa是一个例子。这个受《星际迷航》启发而打造的人机交互模式,本就是AI的应用形态,亚马逊早在2014年将搭载了Alexa软件的Echo音箱推向市场时,曾引起业界瞩目,它颠覆了Siri只能被养在iPhone苹果系统里的公众认知,它是一个更开放的产品,利用传统的机器学习模型来训练。直到两三年后,国内市场上才出现了像天猫精灵、小爱、小度等一众模仿产品。

如果仅以一个产品视角来评判,Alexa搭载的音箱、电视、手表、眼镜等上亿台硬件设备规模已算成功;但从战略角度看,Alexa这个非常超前的产品没有及时搭上生成式AI的便车,利用大语言模型的优势训练、提升人机对话体验,错失了一个难得而绝佳的AI入口。过去的精力似乎更多放在了硬件品类与场景的横向拓展上。

所以我们看到,亚马逊又在今年推出了Alexa+,终于可通过Bedrock平台访问顶尖的生成式AI模型,它采用收费订阅、针对Prime会员免费使用的模式。“起大早赶晚集”的Alexa理应被推到更靠前的战略位置上,但从付费模式上也能看出,它似乎是带着一定的营收任务重新问世的。

可以说,产品上的成功只能保证你在一轮牌里拿到一副还不错的牌,要想每把都能摸到王炸,只有靠持续的技术突破和领先。