你听说过Splitit吗?这家“没什么热度”的BNPL公司其实正在海外悄悄抢占高端支付市场。不放贷、不审核、不引流,它靠一招“信用卡授权冻结”打通了用户与商户的双赢通道。一起来看看这个不靠烧钱的分期支付玩家,是怎么用产品思维赢得市场的!

先买后付 (BNPL)不是新鲜事,而是高客单独立站、甚至许多虚拟类交易的必备支付选项。

欧美有Klarna、Affirm,澳洲有Afterpay, 中东有Tabby和Tamara, 东南亚有Atome。这些大家都耳熟能详。

今天想聊一下“酒香巷子深”的一种分期支付方式:

Splitit

Splitit 成立于 2012 年,总部位于美国亚特兰大。在海外 “大众点评”Trustpilot 上的评分高达 4.2 分。

Splitit第一次和中国公司发新闻,是几年前 Splitit 和阿里巴巴速卖通以及支付服务商 Checkout.com 的一则合作新闻,文中提到:Splitit 的技术通过 Checkout.com 的底层收单能力,帮助速卖通实现了在德国、西班牙、法国、意大利、荷兰、英国和澳大利亚等地的分期支付方式。

Splitit 在出海品牌和跨境电商中甚少被知道,甚少被使用。除了速卖通以外,唯一一次我听说国内商户在使用 Splitit, 是在今年年初在柏林 IFA 展商遇到一家智能硬件品牌(此处为保护品牌隐私,隐去公司姓名),声称在比较了其他 BNPL 和 Splitit 之后,选择了后者。“ Splitit 的转化好太多了。”这家品牌当时说到。他们的平均客单价在800 美金左右。

Splitit在国内和大部分PSP没有跑动渠道,也不常对外广告。

所以当这家智能硬件公司在被问到当初是怎么听说 Splitit 时,他说是自己在谷歌上做了大量 desktop 调研,自己查到的。

当时不禁佩服中国出海操盘手的破局能力。

Splitit 的闪光点

Splitit特别之处,是目前行业上少有的能:

- 允许用户使用自己信用卡的额度(credit)

- 将支付款项灵活分期3-12个月,且无需支付利息

- 无需额外申请或费用,

- 即时就可以被批准购买

条件仅仅是消费者剩余的信用额度,足以购买产品。

根据 Finder.com 调研显示,有 80% 的消费授信额度没有被使用。

而这些授信额度其实被白白每月浪费了。

下面举一个例子:

用户付款时,只有首付 500 会被信用卡收取,剩余总计 2500 美元的五笔分期,会之后每个月逐笔收取。Splitit 不会收取消费者利息,或额外手续费。

感觉很像苹果免息分期的产品一样。一定程度刺激了消费。

商户或许会担心:如果万一之后消费者违约停止支付分期的话,损失由谁承担?

- 对于Splitit的fundedplan:其实在消费者点击支付那一刻,这2500美金就已给到商户。

- 对于Splitit的unfundedplan:Spliti会根据installment的期数,分期给到商户。

无论是以上哪种情况,违约风险都会由 Splitit 承担。

而这里,Splitit 并没有任何合规上的风险,完全满足信用卡合规框架。

Splitit 会深入全球 FICO 信用分的数据,对用户进行一点程度筛选,从而规避了商户侧的风险。很多人以为 FICO 信用只适用于美国,其实 FICO 信用已经在全球五大洲 40 多个国家已经使用超过了三十多年。

Splitit只会授权给 FICO 信用分高分的高质量消费者。

到底 AOV 达到多少美金以上,适合用 Splitit?这里不好妄下判断,但大概率上是客单 >800 美金以上的产品。如果能在 1000 美金甚至 5000 美金以上,那解锁的营收会甚至更大。电子消费类产品、家具类、奢侈品、珠宝、体育户外用品、教育、虚拟用品大额充值、旅游、甚至 B2B 都是潜在能从这种支付模式中获益的商家。

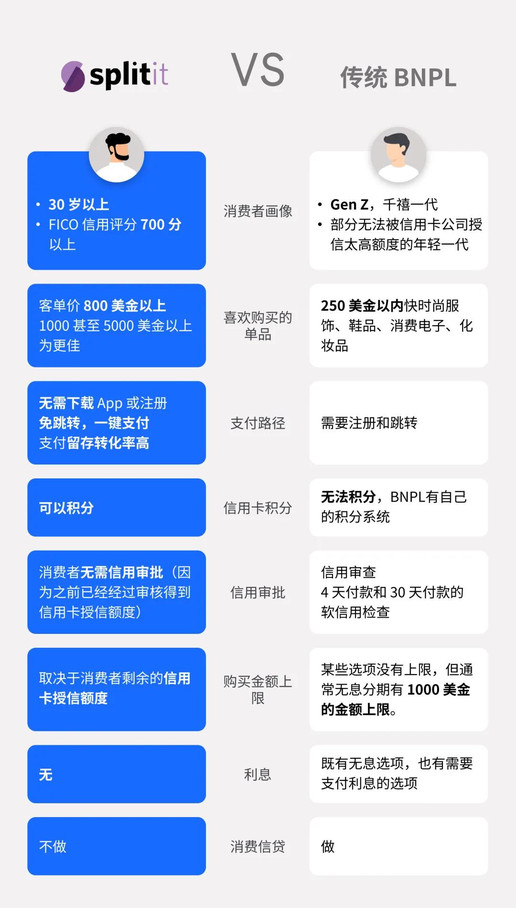

新兴分期付款方式 Splitit vs 传统 BNPL

这里可以看到 Splitit 和传统 BNPL 公司的不同。

- 从消费者画像来说,和Klarna主要目标GenZ等年轻人不同。很多BNPL(甚至包括国内的一些先买后付信用购支付)的一大目标客群是一些无法被信用卡公司授信太高额度的年轻人。Splitit这种支付方式主要target30岁以上欧美地区的消费者,Splitit主要的目标消费者,是信用卡刷得响、买奢侈品不眨眼、FICO评分6、700分以上的海外狠人。

- 和某些其他BNPL不一样,Splitit自己不做消费信贷。用上面的例子来说,当用户付钱时,信用卡的额度会减少2500整笔费用,只是不需要在一次性下一个月还而已。

- 很多BNPL用户喜欢购买客单在250美金以内的快时尚服饰、鞋品和化妆品等等,而Splitit这种信用卡分期支付方式的用户,客单往往高达1000美金以上。

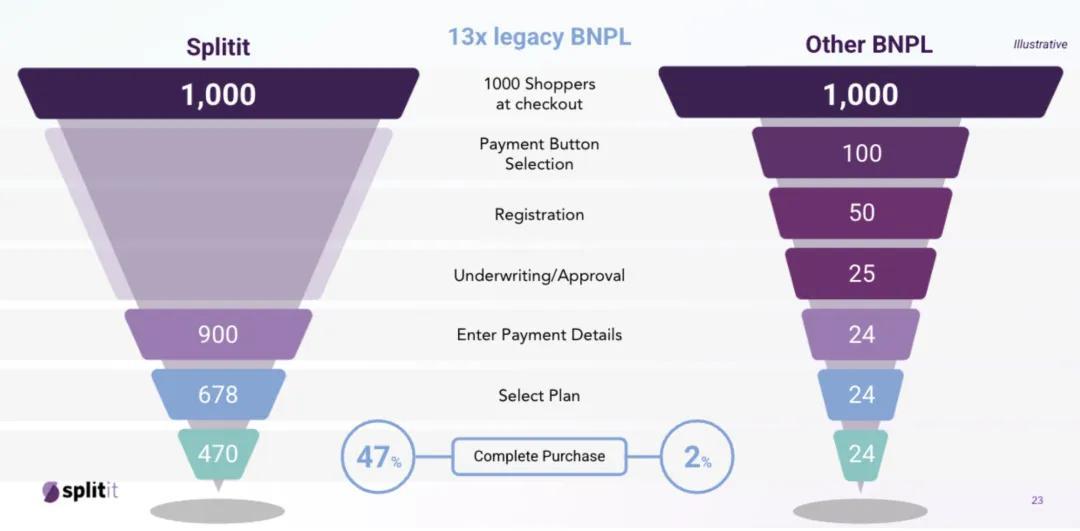

- Splitit的支付留存转化比非常高,作为一种一键支付的分期支付方式,避免了其他BNPL的跳转等用户路径。快、狠、准地让用户尽快付费。

- 根据Splitit历史交易统计,高达13%的消费者会在商户卖家这里进行复购,对于高客单的产品,这是一个很高的比例。

之前遇到一个美国卖电动山地自行车的独立站商家和我聊到,目标客户其实是美国那些喜欢户外和钓鱼的中青年男性,这些人未必是 Klarna 那种时尚潮男用户,尽管 BNPL 提供了分期的选项,但消费者如果要重新下载 BNPL 的 App,肯定对购物转化造成损害。

Splitit 这种嵌入支付界面、无需跳转任何 App、直接调用信用卡额度的分期支付方式,就成了香饽饽。

欧美很多消费者使用分期付款,并非是因为缺钱、缺现金流,而是因为他们习惯了信用支付方式,尤其喜欢低息甚至无息的信用支付,并精明地懂得避免用借记卡买东西。这些人通常会有2 张以上信用卡,FICO 信用分在六到七百以上,平均授信额度在三万五美金左右。

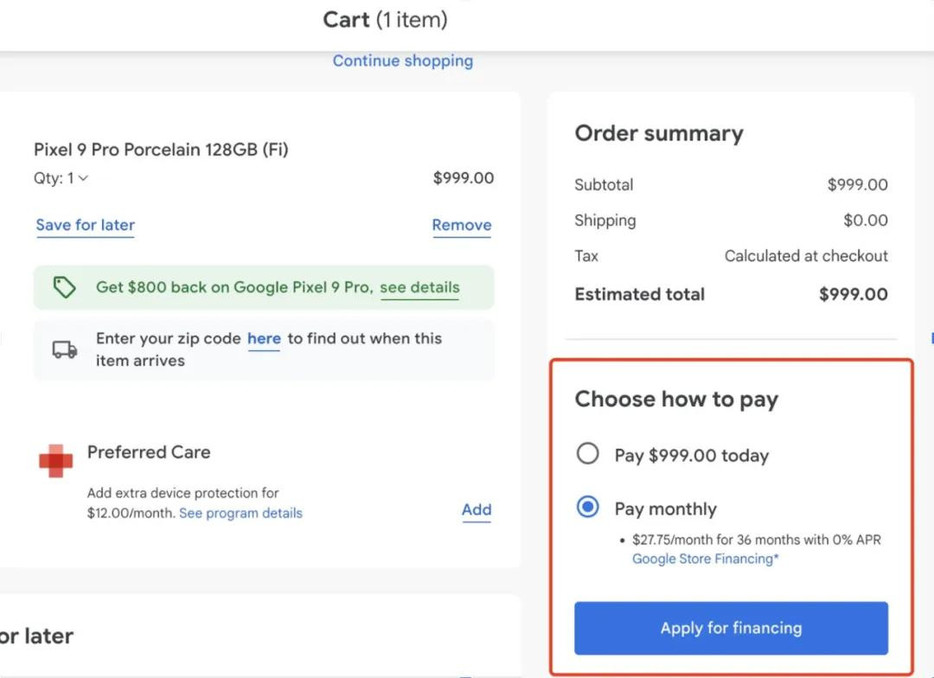

举谷歌手机独立站的案例:

999 美金 = 36 个月 x 每个月 27.75 美金分期。采用的就是 Splitit。

本文由 @小C同学聊支付 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务