文 | 医曜

6月5日,国家知识产权局正式公布第二十五届中国专利奖获奖名单,艾力斯凭借伏美替尼的核心化合物专利技术——“吡啶胺基嘧啶衍生物、其制备方法及应用”,斩获中国知识产权领域最高荣誉,在中国知识产权领域获得最高嘉奖。

这项专利从分子结构设计到临床应用实现了创新性突破,构成了伏美替尼作为第三代EGFR-TKI抑制剂的技术护城河。

作为艾力斯成立20年来唯一实现商业化的单品,伏美替尼落地即成爆款,从而把艾力斯托举成为创新药企中实现“研发-商业化”闭环的典型代表,并实现业绩和市值的“戴维斯双击”。

尽管头上的光环已经足够闪耀,但却难掩艾力斯心中的焦虑。艾力斯深知大单品依赖的后遗症非常严重,于是从没有停下过寻找第二个爆发点的脚步,但医药行业重磅单品的成功率堪比中彩票,这样的机会可遇不可求。

在没有明确增长第二极之前,艾力斯回头望去,伏美替尼前有原研和首仿拦截,后有多款追兵将至。时不我待,艾力斯只能抓住窗口期,使劲薅伏美替尼的羊毛,争取把这个大单品吃干榨净。

只是,伏美替尼的羊毛还能好薅多久?这成为决定艾力斯未来发展的最大变量。

01 一个爆款走天下

2004年,“平民”希腊队在葡萄牙上演“神话”,连续击败众多豪门球队,最终成为欧洲杯历史上最大的“黑马”。同样也在那一年,杜锦豪与郭建辉在上海周浦医学园区共同创立艾力斯,最终凭借伏美替尼的成功,而成为中国医药界的最大“黑马”。

与名不见经传的希腊队类似,1954年出生的杜锦豪并没有太多专业经验,他之前做过教师、包工头,靠建筑行业发家。几乎很少有人能将其与创新药联系起来,直到他遇到了技术派海归博士郭建辉,才犹如希腊队遇到了德国教练雷哈格尔。

留学归来的郭建辉,虽然仅是以技术入股的小股东,但却是艾力斯真正的灵魂人物。在他的主导下,艾力斯全力聚焦高血压药物研发,用八年时间成功上市了国内首款1类抗高血压沙坦类药物阿利沙坦。然而,就在阿利沙坦上市前夕,主持药物研发的联合创始人郭建辉因病离世,给药物的前景蒙上了一层阴影。

虽然阿利沙坦取得了成功,但失去郭建辉的艾力斯犹如迷失方向的游轮。被迫掌舵的杜锦豪选择将阿利沙坦酯转让给信立泰,获得了10.2亿的现金,并决定将资源全面转向肿瘤靶向药研发。曾师从中科院药物所谢毓元院士的罗会兵博士成为艾力斯研究团队的新领导者,聚焦于第三代EGFR抑制剂的研发。

战略调整意味着又一个漫长的研发周期。几乎又是一个十年之后的2021年,伏美替尼终于获批上市,成为国内第三款、国产第二款三代EGFR TKI抑制剂。彼时,原研阿斯利康的奥希替尼以及翰森药业的国产药物阿美替尼已经牢牢占据市场主导地位。但是,艾力斯采取“以价换量”策略,硬是在巨头垄断中撕开一道缺口。

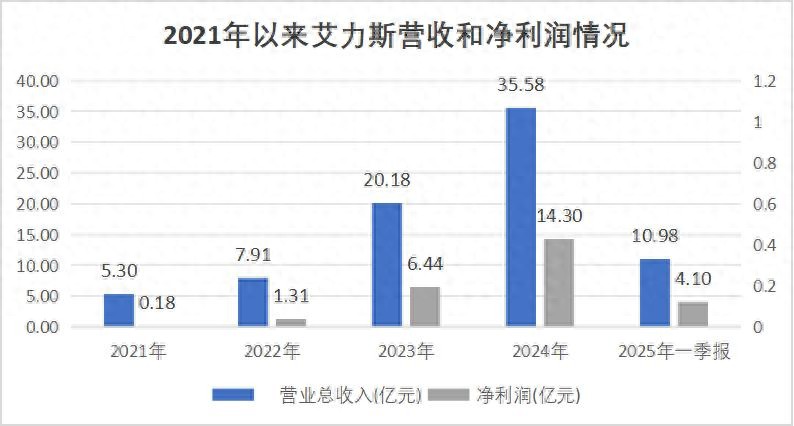

正是这道缺口,成就了中国创新药史上的一个财富传奇。艾力斯营收由2021年的5.3亿元,飙升至2024年的35.58亿元,年化复合增长率高达惊人的88.6%。仅2024年,艾力斯就收获净利润14.3亿元。

图:艾力斯业绩一览,来源:锦缎研究院

强势的业绩同步传导至股价层面。2022年至今,艾力斯股价从谷底的14.16元上涨至今年最高接近百元,涨幅超过586%,如今已跃升为市值突破400亿元的行业新贵。

亮眼业绩背后,是伏美替尼超强的“单打”能力。2024年伏美替尼单产品实现销售收入35.06亿元,占公司总营收的98%以上,贡献利润比例更是超过99%。可大单品战略成就了艾力斯,但也埋下了隐忧。

02 危机四伏

伏美替尼强势表现,得益于第三代EGFR抑制剂渗透率的持续提升。中康CMH监测数据显示,2024年我国EGFR抑制剂市场销售规模突破200亿元大关,达到204.4亿元,同比增长19.5%。其中,第三代EGFR-TKI贡献了179.9亿元销售额,市场份额高达88.0%。

蛋糕虽大,分食者亦众。艾力斯之所以可以享受到伏美替尼带来的红利,既有抢位较早因素,也有机缘巧合使然。

伏美替尼上市之时,前面只有阿斯利康的奥希替尼和翰森制药的阿美替尼在前,可以说虽有竞争,但是市场广阔,容得下各自发展。当竞争逐渐加剧的时候,行业龙头却翻车了。阿斯利康深陷“窝案”,中国区高管更换,这也影响到奥希替尼的进院推广,由此更加促进了伏美替尼的市场占有率提升。中康CMH数据显示,2024年,奥希替尼在等级医院的市场份额下滑至46.6%,与此同时阿美替尼、伏美替尼的市场份额则分别快速提升至25.8%及14.3%。

可这毕竟只是短期红利,并不能够长期持续。随着时间的流逝,伏美替尼的竞争环境早已变幻,三足鼎立高枕无忧挣钱的日子已经难再追溯。

在2023年5月至今的两年时间中,国内已经有四款国产三代EGFR抑制剂密集上市:贝达药业的贝福替尼、倍而达药业的瑞齐替尼、圣和药业的瑞厄替尼、奥赛康/信达的利厄替尼相继加入战局。国内三代EGFR抑制剂市场已形成七雄并立格局。

更大的威胁来自下一代药物研发。三代药物的耐药性问题已成为行业重点攻克方向,第四代EGFR抑制剂的研发已从概念走向现实。2025年2月,强生制药的埃万妥替尼单抗(EGFR/cMET)获国家药监局批准在国内上市,这是全球首个四代EGFR双特异性抗体。在2024年美国临床肿瘤学会(ASCO)年会上,强生公布了埃万妥替尼单抗联合拉泽替尼治疗EGFR突变晚期非小细胞肺癌的研究结果:中位无进展生存期达到18.2个月,展现出突破耐药困局的潜力。

国内药企同样不甘示弱。正大天晴、贝达药业、齐鲁制药、君实生物/微境生物、红云生物等纷纷布局四代EGFR抑制剂。其中同源康医药的TY-9591在头对头试验中证实,对脑转移患者的疗效显著优于奥希替尼,已提交上市申请。此外,替代疗法的突破也让传统EGFR抑制剂市场感到压力,比如ADC等新技术路线已展现出卓越疗效。

乐普生物的EGFR ADC管线MRG003进展顺利。作为一款FIC产品,其在鼻咽癌领域已集齐FDA授予的突破性疗法、孤儿药和快速通道等资格。2024年欧洲肿瘤内科学会亚洲年会(ESMO Asia)公布的最新数据显示:在30例PD-(L)1抗体治疗后进展的复发性或转移性鼻咽癌患者中,MRG003联合PD-1普特利单抗治疗R/M NPC二期数据的客观缓解率(ORR)达66.7%,疾病控制率(DCR)达93.3%。6个月PFS率为76.2%,其中2例患者CR、18例患者PR,疗效非常惊艳。

这一数据明显优于当前2024版中国临床肿瘤学会(CSCO)指南推荐的一线治疗方案。

03 与时间赛跑

面对围剿,艾力斯的应对策略清晰而紧迫。

首先,在伏美替尼的黄金窗口期,同时推进深度挖掘与广度拓展。在核心产品深度开发上,艾力斯正全力推进伏美替尼的“全病程覆盖”战略。目前多项注册临床研究齐头并进。

针对EGFR 20外显子插入突变NSCLC患者一线治疗适应症的包括中国、美国、英国、法国、日本、韩国等多个国家在内的全球多中心Ⅲ期注册临床研究正在进行中;针对EGFR 20外显子插入突变NSCLC治疗的适应症获得中、美监管机构的突破性疗法认定;针对NSCLC EGFR敏感突变辅助治疗、PACC 突变NSCLC一线治疗、EGFR 敏感突变NSCLC伴脑转移患者治疗、EGFR非经典突变辅助治疗的注册临床研究也在推进中。虽然这些临床研究并不一定能确保成功,但却可以提升伏美替尼的想象空间,这就已经足够了。

其次,为突破单一产品依赖,艾力斯通过“自主研发+引进合作”双轨并行,加速构建产品矩阵。

在第四代EGFR抑制剂上,艾力斯也在同步布局。与和誉医药合作的目前处于I期临床试验阶段;2024年8月,艾力斯引进了加科思药业KRAS G12C抑制剂戈来雷塞和SHP2抑制剂JAB-3312,获得该产品的中国商业化独占许可;2023年11月获得基石药业普拉替尼胶囊在中国大陆地区的独家商业化推广权,这是中国大陆首款获批上市的RET抑制剂。

这些布局都指向同一目标——在核心产品外打造新的增长引擎。尽管动作颇多,但这些研发阶段的动作,很难在短时间内转化成商业成果。伏美替尼仍然只能独挑大梁,现实考验依然严峻。

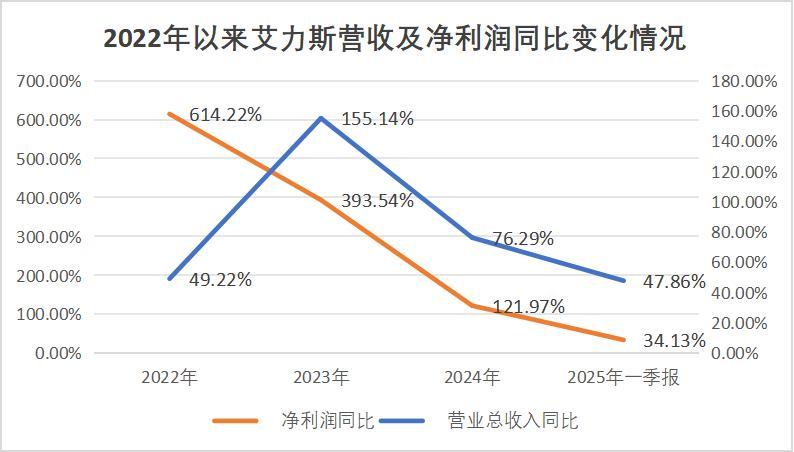

2025年第一季度,艾力斯实现营业收入10.98亿元,同比增长47.86%;净利润4.10亿元,增长34.13%。虽然增速仍属行业前列,但相较此前动辄翻番的增长曲线已明显趋缓。

图:艾力斯营收及净利润增速,来源:锦缎研究院

今年以来,艾力斯股价增长约60%,达到历史最高位区间。而支撑这种信任的,仍然是市场对伏美替尼的较高期许。可一旦这种期许热情降低,儿艾力斯尚未有新的故事可以延续,那么迎接它的将是极为可怕的结果。

因此,伏美替尼的潜力还能挖掘多少?艾力斯打造“第二个伏美替尼”的能力有多强?这些问题将决定公司能否突破市值天花板,向更高目标迈进。