文 | 源媒汇,作者 | 谢春生,编辑 | 苏淮

飘忽的业绩焦虑与盛夏的热浪,一同袭向半导体龙头。

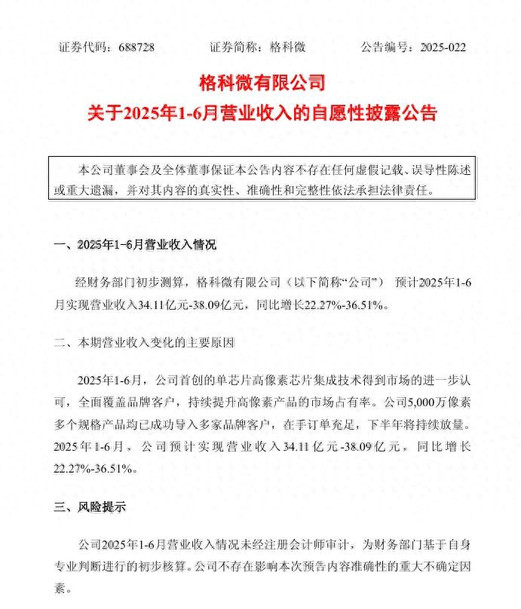

近日,格科微发布的业绩预告显示,2025年上半年,预计实现营收同比增长22.27%-36.51%,达到34.11亿-38.09亿元。

图片来源:格科微公告

对于营收增长原因,格科微归结为两个方面:一是公司首创单芯片高像素芯片集成技术得到市场认可,高像素产品市占率持续提升;二是5000万像素多个规格产品已成功导入多家品牌客户,在手订单充足,下半年将持续放量。

上半年业绩预增的半导体企业,并非只有格科微一家,聚灿光电、TCL电子、晶合集成等公司均发布了预增公告,净利润同比分别预增3.43%、45%-65%、39.04%-108.55%。

然而,业绩预增却难掩格科微市值暴跌的失落。截至7月29日收盘,格科微市值为414.53亿,较高位时已呈腰斩之势。

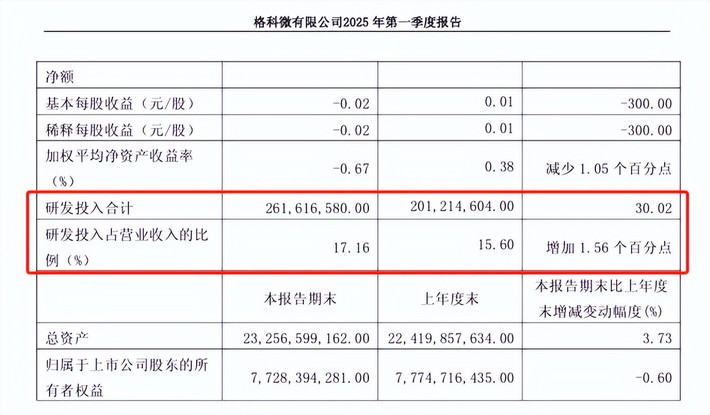

更深的裂缝藏在财报细节中。2022年至2023年,格科微的归母净利润接连遭遇暴跌;2025年一季度,在研发投入激增的背景下,公司更直接陷入亏损状态。

一同缩水的,还有格科微创始人赵立新的身家。

6月底,新财富杂志发布的《2025新财富500创富榜》显示,赵立新以141.1亿元身家再度登榜。不过,相较上年以及2022年的高位,赵立新的财富分别缩水74亿元、175.7亿元。

冲击高端市场

头顶“天才少年”“清华学霸”等光环的赵立新,出身寒微,儿时曾随父亲摆过地摊、卖过菜。受“钳工”父亲的影响,赵立新不仅从小学习优秀,动手创新能力还极强,经常代表学校参加各种竞赛。中学时期更凭借一款自制创新作品,拿下“全国青少年创造发明一等奖”。

1985年,赵立新被保送至清华大学。彼时,赵立新所在的清华无线电系,可谓明星云集,撑起了后来中国半导体领域的半壁江山。

据综合报道,有十余位半导体上市公司的创始人或高管,譬如韦尔股份创始人虞仁荣、紫光集团董事长赵伟国、兆易创新创始人朱一明和舒清明、卓胜微电子联合创始人冯晨晖、燧原科技创始人赵立东等,均来自85级清华无线电系。他们自称为“EE85”。

在清华完成学业后,赵立新分别在新加坡特许半导体、美国ESS公司以及UT斯达康等知名半导体企业工作,积累了丰富的行业经验。

2003年,瞄准CMOS图像传感器市场的赵立新,带着高中同学投资的200万美元回国创业。创业初期,为了方便对接芯片制造商,赵立新将公司设在了上海张江中芯国际厂区的一处工棚内。

彼时,工棚内满桌都是蚂蚁,赵立新每天早上先是抹去桌上爬行的蚂蚁,然后摊开电路图开始一天的工作。“我基本上午到中芯国际讨论工艺,下午跑客户,晚上做设计。”赵立新曾回忆公司初创岁月。

正是靠着这份拼劲,格科微获得了中芯国际的大力支持,也正式拿到了公司的第一笔订单。当时,中芯国际想做CIS芯片,苦于没有研发团队,便想寻求“外援”。而格科微在经过40多次MPW(多项目晶圆)试验后,成为唯一成功的合作方,从此获得中芯国际的全力支持。

之后,又适逢国内手机行业井喷,从PC camera起步的格科微,开始全力押注该应用市场,并凭借独创的COM封装技术,迅速吃下全球超50%的低端图像传感器份额。

由此,低端市场也成为格科微的第一块跳板。

2014年,格科微CMOS传感器出货量达9.4亿颗,全球市占率第二,仅次于索尼。之后,格科微CMOS图像传感器市场份额持续走高,2020年拿下29.7%的市场份额,成为全球第一大供应商。

靠低端产品崛起的格科微,时刻惦记着高端市场。

转机发生在2021年。当年8月中旬,格科微顺利登陆上交所科创板,并在上市首日喜提145.13%的涨幅,市值达到880.86亿元。

图片来源:格科微招股书

格科微上市时的募资金额高达69.6亿元,主要用于两个方面:12英寸CIS集成电路特色工艺研发与产业化项目、CMOS图像传感器研发项目。这也被市场普遍视为,格科微要借助该募投项目冲击高端市场。

结果却陷入业绩的接连下滑。

财报数据显示,2022年至2023年,格科微的营收和净利润遭遇大幅双降,其中营收从2021年的70亿元降至2023年的46.97亿元;归母净利润则从12.58亿元降至0.48亿元。

2024年,公司业绩有所回升,但净利润距离2021年的高位仍有较大差距。

2025年上半年,虽然格科微发布了营收预增公告,但一季度在营收同比增长的情况,归母净利润却由盈转亏。

针对业绩波动等情况,源媒汇向格科微发去问询邮件,截至发稿未获回复。

押注非手机CIS业务

在制造业发展史上,高端化叙事,向来都需要跨越冰冷的现实。

2024年格科微能够斩获营收、净利润双升,手机CMOS图像传感器(下称“手机CIS”)业务功不可没,尤其是高像素产品,出货量持续攀升。

譬如,格科微1300万及以上像素的中高端产品,2024年实现营收同比增长超3倍,突破15亿元,占到同期手机CIS业务比重达40%。

而格科微的3200万像素产品,在2024年也成功导入vivo Y300 Pro、OPPO Reno12海外版及iQOO 13等主流机型供应链,商业化进程进一步提速。

一直以来,手机CIS业务始终充当着格科微的营收主力。财报数据显示,2022年至2024年,格科微手机CIS业务实现营收分别为39.76亿元、22.42亿元、35.98亿元,占营收比例分别为66.89%、47.8%、56.39%。

为了不将鸡蛋全放到一个框里,格科微开始发力非手机CIS等新兴市场,以谋求第二增长曲线。2022年至2024年,公司非手机CIS业务占营收比例从17.95%增至22.35%。

现下大热的AI眼镜市场,便是公司押注的非手机CIS应用场景之一。2025年4月,一款采用TCOM封装技术的500万像素CIS在AI眼镜项目实现量产。该模组尺寸较传统方案缩小10%,为空间受限的AI眼镜提供了更优的视觉解决方案。

这标志着格科微在非手机应用领域的战略布局进入收获期。AI眼镜市场正迎来爆发式增长,据维深信息WellsennXR报告,2024年全球AI眼镜销量达152万台,2025年预计激增至350万台,同比增长130%。

同时,像小米、OPPO、vivo等主流厂商,均开始布局AI眼镜产品。今年以来,TCL旗下品牌雷鸟、传音、小米相继发布AI眼镜产品。而据早年招股书显示,小米长江、深圳TCL、Transsion(传音控股)等机构都是格科微的股东。天眼查显示,小米长江是小米集团成员企业。

换言之,格科微有机会在AI眼镜市场大展拳脚。

此外,在汽车电子、安防监控等市场,格科微同样在迅速推进。2024年公司完成了首颗车载前装图像传感器的研发与流片,预计2025年产品能够面向市场进行推广。

为了支撑高端化转型,赵立新将破局筹码压在临港12英寸晶圆厂上。这座2023年投产、投资22亿美元的工厂,标志着格科微从Fabless(无晶圆厂模式)向Fab-Lite(轻晶圆厂模式)的战略转型。

2023年末,格科微12英寸CIS特色工艺产线在临港工厂正式投产。这意味着,公司完成从Fabless到Fab-Lite的转型,也为其高端突破提供了制造基础。

一般而言,半导体设计公司的核心竞争力有三个:以技术支撑的品牌、独特的销售渠道和折旧后的自有工厂。赵立新则道出了格科微自建晶圆厂的核心逻辑——掌握高端CIS的工艺自主权。

此外,Fab-Lite模式还带来了成本结构优化。随着工厂折旧完成,格科微高端产品将获得显著成本优势。

即便如此,格科微的高端之路,仍面临挑战。

亏损成转型阵痛?

2025年一季度,格科微遭遇净利润同比大幅下滑,并由盈转亏。对于亏损原因,公司归结为市场竞争激烈导致毛利率降低,以及高像素研发投入持续增加导致利润下滑。

图片来源:格科微2025年一季度报告

这一定程度上也反映了格科微在高端化转型过程中遭遇的阵痛。

其实,高端CIS市场竞争格局早已生变。索尼、三星两巨头垄断全球手机高端CIS市场,安森美则主导汽车CIS领域。格科微的单芯片方案虽然开辟了高性价比技术路线,但要在高端市场获得更大份额,仍需突破客户认知壁垒。

此外,市场价格竞争依然激烈。据统计数据显示,自2021年四季度至2023年一季度,2M像素的CIS价格已跌去40%。受此影响,格科微的毛利率逐年走低。

Wind数据显示,2022年至2024年,公司销售毛利率分别为30.48%、29.57%、22.82%,呈现走低趋势。

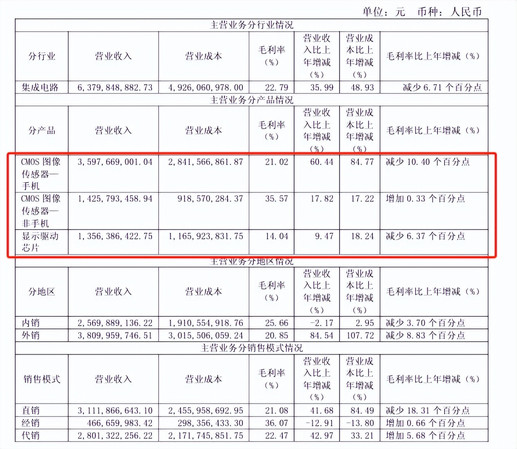

而回到产品层面,2024年,格科微旗下的手机CIS、非手机CIS和显示驱动芯片产品毛利率分别为21.02%、17.82%和14.04%。除了非手机CIS产品,其余两项产品毛利率同比均出现不同程度下滑。

图片来源:格科微格科微2024年年度报告

值得一提的是,2024年,格科微的研发费用为9.52亿元。反观同期的韦尔股份,其研发费用为26.22亿元,是前者的近三倍。

在芯片行业,“抠门”,等于慢性自杀。