2025年,AI硬件领域迎来了具备“爆款”潜力的重要玩家。

Meta的AI智能眼镜,初创企业Plaud.AI推出的AI卡片录音机,均实现了百万级出货量。从这两类代表性产品的发展路径中,可以观察到一个清晰的趋势:

不做大众产品,而是瞄准特定场景,在新兴品类中深挖用户需求。这几乎成为了AI硬件的标准公式。

在科技巨头纷纷押注通用大模型的浪潮中,一批瞄准特定场景的AI硬件产品正在悄然崛起。根据洛图科技数据显示,2025年中国AI硬件市场规模预计达1.1万亿元,同比增长13.4%,未来五年复合增速高达18%。

在这片万亿级蓝海中,一个个小众的细分赛道正孕育着令人惊喜的创新力量。

“小而美”的AI硬件正在闷声发大财

AI玩具、AI录音、AI聊天……各种巨头认为“赚不了大钱”的赛道,挤满了新兴的硬件公司,其中不乏令人眼前一亮的产品。

在AI玩具领域,跃然创新推出的AI交互式对话挂件玩具BubblePal,可挂载于毛绒玩具上赋予其交互能力。家长可设置孩子喜欢的动画人物,如佩奇、邦尼、阿奇、天天等,让玩具以对应角色的口吻与孩子交流。

图源:跃然创新

其联合创始人高峰在火山引擎FORCE大会上透露,自去年7月正式发售以来,BubblePal累计销量已突破25万台。以一台399元的C端价格计算,总销售额或已突破1亿元。

同样聚焦儿童市场的AI玩具公司FoloToy,则采用“大模型+故事机”模式,并与火山引擎、亚马逊、阿里等平台达成合作。其创始人在接受钛媒体采访时表示,今年一季度销量已接近去年全年2万+台的销量,且今年销售目标为去年的15倍,达到30万台。以258-699元的产品售价计算,总销售额同样有望突破1亿元。

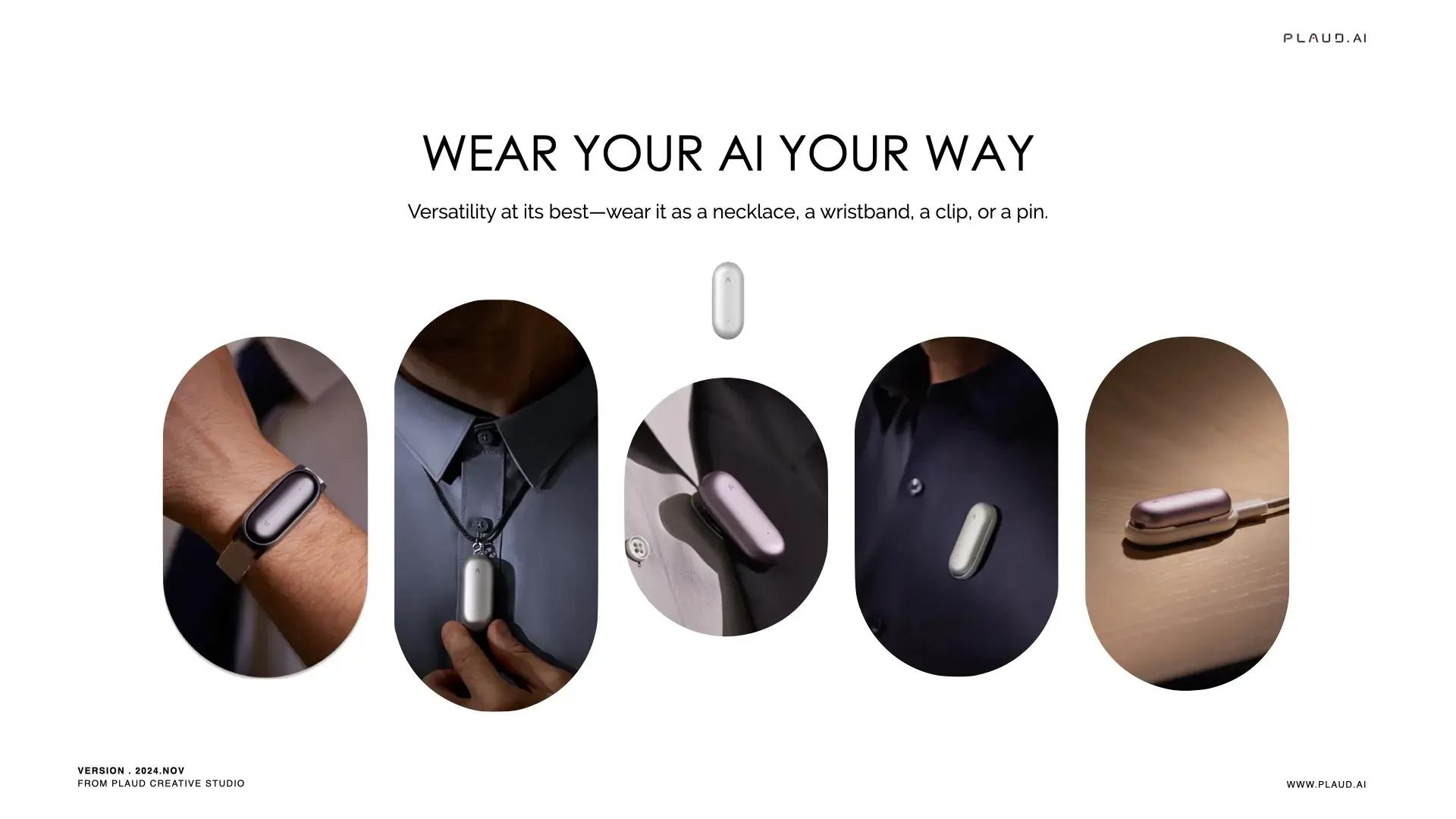

在AI会议记录领域,Plaud.AI和出门问问的TicNote磁吸录音笔成为典型代表。

图源:Plaud.AI

其中,Plaud.AI录音笔解决了iPhone用户无法通话录音的问题,并引入ChatGPT AI大模型实现语音转录、智能提炼要点等功能。7月23日,Plaud.AI官方宣布,Plaud全球销量突破100万台。

而TicNote则以3mm超薄机身、29克重量及磁吸设计无缝贴合手机,成为职场人士的“隐形外挂大脑”。其双模式录音配合Shadow AI自动生成会议摘要、待办清单的功能,解决了传统录音设备“录完即弃”的痛点。截至8月1日,TicNote全球销量破万,在国内京东相关品类排行第11名。

在AI聊天伴侣领域,支持语音交互的“小智AI”,在3个月时间里,通过其开放接口,接入设备增长了20万台,几乎以每月翻倍的速度增加。

今年2月,大量电子爱好者将“小智AI”的视频发布到小红书等社交媒体,迎来了爆发式增长。短短几个月,就登上了GitHub全球排名第一位,吸引了全球近4万AI开发者。这得益于“小智AI”的“低门槛”,它吸引了大量非专业用户:大学生、产品经理,甚至家长带着孩子也可以一起参与硬件共创。

图源:小红书

在AI耳机领域,主打会议场景的“未来智能”累计出货超 100 万台,其中讯飞 AI 会议耳机超 80 万台,营收连续三年翻倍增长。以讯飞AI会议耳机 Pro 3为例,它围绕办公会议全流程提供解决方案,从录音转写、重点标记到后续任务分配,成为生产力链条的核心节点。这种“越垂直,越极致”的逻辑,有效击中了商务人士的效率痛点。

毫无疑问,这些产品的共性在于通过将AI能力深度融入垂直场景,解决用户的具体问题。它们避开了大模型通用平台的锋芒,在夹缝中开辟了自己的生存空间。

不过有个例外,就是AI眼镜,在AI眼镜领域,国内的厂家占据了AI眼镜展台的半壁江山。雷鸟、Rokid、XREAL、星纪魅族等产品都来自国内公司,引起了不小的关注度。但随着「百镜大战」的到来,阿里巴巴夸克AI眼镜、小米以及奇虎360等大厂产品的入局,该领域竞争格局已发生显著变化,从目前的市场情况来看,AI眼镜极有可能成为第一个从“小众”走向“大众”的AI硬件。

成功的AI硬件:AI只是手段,而非目的

AI硬件之所以成为大模型与智能体之后的另一风口,原因在于AI硬件是人们接触和使用AI最直接、最自然的入口。

2025年5月22日,OpenAI宣布以近65亿美元的全股权交易,正式收购由苹果前首席设计官乔纳森·艾维创立的硬件初创公司IO Products。

这场收购的核心目标就是解决一个根本挑战:随着技术演进,头部模型之间的差距正在缩小,AI的竞争壁垒,逐渐从模型本身转向用户触达和应用落地的能力。

OpenAI选择直接切入硬件底层,打造专属的AI原生入口设备。目的是为了让AI“落地到生活中”,成为用户每天都能触达的存在。

图源:豆包AI生成

但一个关键问题随之而来:什么样的硬件才能真正承载起“入口”的重任?

与追求“无所不能”的AI大模型不同,成功的AI硬件产品必须具备清晰的定位。

用户为硬件买单时,核心诉求是解决某个具体问题或提升特定场景体验。此时,AI是实现这一目标的工具和手段,而非目的本身。

比如,翻译耳机不需要理解歌词的意境,它只需要在嘈杂环境下准确、低延迟地翻译日常对话的关键词句。儿童陪伴机器人不需要百科全书式的知识,它需要的是符合儿童认知水平、安全可控的对话引导和情感反馈。

用户购买决策的关键,在于硬件产品是否有效地解决了他们的某个具体痛点,并且解决方案是直观、可靠、体验良好的。AI在这里是赋能者,是提升硬件原有核心能力的“形容词”,而非让用户困惑的“玄学”。

图源:豆包AI生成

在“寸土寸金”的硬件上,保证核心功能在目标场景下的稳定、流畅、可靠运行,远比追求支持更多泛化能力重要。AI能力必须服务于这些核心功能,而不是喧宾夺主地堆砌与载体特性不符的“炫技”功能,强行塞入不成熟的通用AI功能,反而会破坏核心体验。

比如,此前的“第一代”AI硬件——AI Pin的失败,其中一个原因就是“既要又要”,曾有国外媒体记者Mark Gurman评论道,AI Pin的失败在于忽略了用户兜里的智能手机,它试图取代手机,却连基本功能都做不好。

因此,AI硬件不可能“大而全”,而只能是“小而美”。乔布斯那句“把复杂留给自己,把简单留给用户”的经验,在AI硬件时代依然通用。

AI硬件未来已来,但前路仍充满荆棘

AI硬件能否成为下一个万亿级市场?答案是肯定的,但道路并非坦途。

AI赋能硬件的想象空间巨大。从娱乐交互,到个人健康监测、家庭服务、专业工具等,AI硬件将渗透生活的方方面面。

然而,正如上文所说的“小而美”一样,迄今为止,尚未出现一款像iPhone之于智能手机、AirPods之于TWS耳机那样,真正引爆市场、定义品类的现象级AI硬件产品。许多产品仍在探索价值定位,未能真正解决用户的需求。

图源:Rabbit

因此,AI硬件赛道目前仍处于非常早期的“战国时代”。巨大的潜力下,谁能率先找到那个杀手级应用场景,打造出兼具强大功能、优秀体验、合理价格和良好生态的标杆产品,谁就能在这个潜在的万亿蓝海中占据先机。

综上所述,雷科技预判AI硬件创新的未来,将沿着2条主线深化:一是垂直场景的持续深耕;二是探索AI在更多物理交互场景的应用。

这是一场不管是对大厂还是对初创公司来说,都相对公平的竞赛。

大厂做AI智能硬件也不一定成功。比如说,三星虽然2024年进入了智能戒指市场,但销量平平。反而一些国内的初创公司,在一些领域做出了不错的成绩,这也许就是创业公司的机会点。

硬件不会赢家通吃,每一款产品都会有自己的精准受众。

在科技行业的历史长卷中,颠覆往往来自边缘。未来已来,只是分布不均。这些深耕垂直赛道的隐形冠军们,正将AI的未来一点点嵌入现实。

本文来自微信公众号“雷科技”,作者:雷科技,36氪经授权发布。